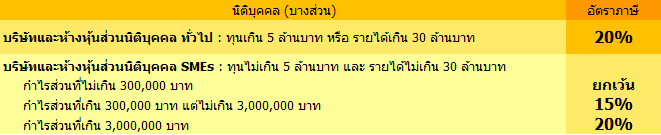

บริษัท และ ห้างหุ้นส่วนนิติบุคคล เสียภาษีเท่าไหร่

การทำธุรกิจในรูปแบบ บริษัท หรือห้างหุ้นส่วนนิติบุคคล โดยหลักก็เพื่อมุ่งค้าหากำไร ให้ได้มากที่สุด และเมื่อมีกำไร กฎหมายก็กำหนดให้ต้องเสียภาษีเงินได้จากกำไรในแต่ละปี ตามอัตราของแต่ละลักษณะหน่วยภาษี หรือมองอีกมุม ภาษีเงินได้ คือภาษีที่เรียกเก็บจากความสามารถในการทำกำไรของธุรกิจ กำไรมากเสียภาษีมาก กำไรน้อยเสียภาษีน้อย แต่หากขาดทุน ก็ไม่ต้องเสียภาษี

วิธีคำนวณภาษีเงินได้นิติบุคคล

นำกำไรทางบัญชี มาปรับปรุงรายการบวกกลับหักออก (ถ้ามี) เพื่อให้ได้กำไรทางภาษี

นำกำไรทางภาษีที่ปรับปรุงแล้ว คูณด้วยอัตราภาษีเงินได้ ดังนี้

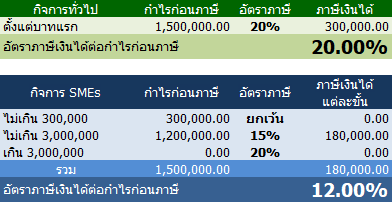

ตัวอย่าง บริษัทหรือห้างหุ้นส่วนนิติบุคคล มีกำไรก่อนภาษีเงินได้ 1,500,000 บาท จะคำนวณภาษีได้ตามตาราง

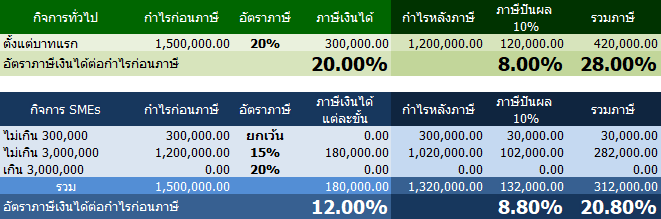

การเสียภาษีเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคล ไม่ได้สิ้นสุดเพียงเท่านี้ ยังมีภาระภาษีที่จะเกิดขึ้นเมื่อจ่ายเงินปันผลส่วนแบ่งกำไรให้แก่ผู้ถือหุ้นหรือผู้เป็นหุ้นส่วน ในอัตราร้อยละ 10 ซึ่งผู้ถือหุ้นหรือผู้เป็นหุ้นส่วนสามารถเลือกได้ว่าจะนำเงินปันผลส่วนแบ่งกำไรไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาหรือไม่ก็ได้ หากไม่นำไปรวมคำนวณก็ถือว่าเสียภาษีเพิ่มอีกร้อยละ 10 ของเงินปันผลส่วนแบ่งกำไรที่จ่ายในแต่ละครั้ง เมื่อนำภาษีเงินปันผลส่วนแบ่งกำไรมารวมกับภาษีเงินได้แล้ว อัตราภาษีที่ต้องชำระจะเปลี่ยน ตามตัวอย่างในตาราง

แต่ก็ยังมีช่องทางตามที่กฎหมายให้สิทธิ์ไว้ สามารถลดภาระภาษีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลต้องชำระลงได้ อย่างเช่น การใช้สิทธิประโยชน์ทางภาษี ยกเว้นภาษี หรือหักรายจ่ายได้เพิ่ม รวมถึงการขอเครดิตภาษีเงินปันผลส่วนแบ่งกำไร เป็นต้น หากต้องการข้อมูลเพิ่มเติม สามารถติดต่อบริษัทได้ทางโทรศัพท์ ไลน์ หรือ อีเมล์